來(lái)源:瑞潔特研究院 ,慧聰水工業(yè)網(wǎng)

如果從上世紀(jì)90年代計(jì)起,環(huán)保產(chǎn)業(yè)已經(jīng)浩浩蕩蕩推進(jìn)了30年。

盡管這30年間濁浪洪流,但大浪淘沙的歷史定律還是逐漸理清了行業(yè)的發(fā)展脈絡(luò)。

在此期間,由創(chuàng)業(yè)板和科創(chuàng)板掀起的兩波環(huán)保企業(yè)上市高潮,則清晰地提挈出了其中的主脈絡(luò),對(duì)產(chǎn)業(yè)未來(lái)的發(fā)展有極強(qiáng)的指向性。

所以,針對(duì)這兩次環(huán)保企業(yè)上市潮的研究工作是極具價(jià)值的,巧合并且慶幸的是,山少爺最近參與的一項(xiàng)行業(yè)研究正是這一主題。

這項(xiàng)研究是由環(huán)保產(chǎn)業(yè)新銳分析師史方標(biāo)主持、環(huán)保產(chǎn)業(yè)資深投資人羅元鋒指導(dǎo)、以及業(yè)內(nèi)專(zhuān)注于品牌品質(zhì)打造的康泰環(huán)保贊助合力完成的。

研究報(bào)告深度清晰地解析了環(huán)保產(chǎn)業(yè)從創(chuàng)業(yè)板到科創(chuàng)板的演進(jìn)邏輯,其成果具有很高的參考價(jià)值。

本文內(nèi)容是這項(xiàng)研究的成果展示(以PPT文件圖表形式,按順序穿插于文中)和解析。

研究報(bào)告共分為以下3個(gè)部分:

01

環(huán)保產(chǎn)業(yè)的兩波上市浪潮

浩蕩卅年兩浪潮,一浪更比一浪高

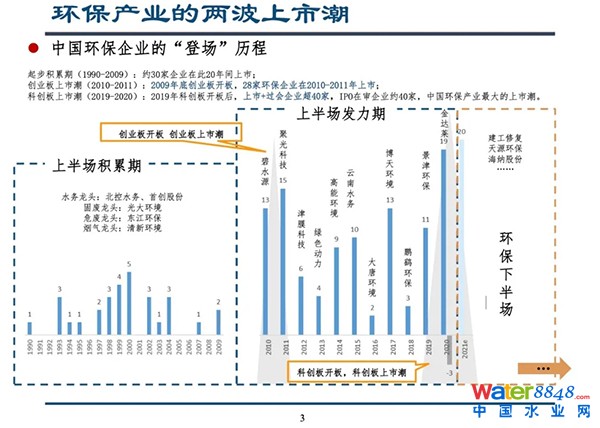

從資本市場(chǎng)的角度看,過(guò)去30年環(huán)保企業(yè)的上市情況可以概括為“一個(gè)時(shí)期+兩波高潮”:

起步積累期(1990-2009):在此期間,水、固、氣領(lǐng)域規(guī)模初具,各領(lǐng)域均出現(xiàn)了重資產(chǎn)的綜合性企業(yè),并在這20年間逐漸上市,這些企業(yè)大都成為了各領(lǐng)域的帶頭大哥,合計(jì)有30家,這個(gè)時(shí)期的環(huán)保產(chǎn)業(yè)乾坤初定;

創(chuàng)業(yè)板上市潮(2010-2011):2009年底創(chuàng)業(yè)板開(kāi)板,環(huán)保產(chǎn)業(yè)也的第一波上市潮爆發(fā),此后的短短兩年之間,共計(jì)有28家環(huán)保企業(yè)上市,一批新興環(huán)保企業(yè)嶄露頭角,其中包含一度成為“中國(guó)環(huán)保第一股”的碧水源;

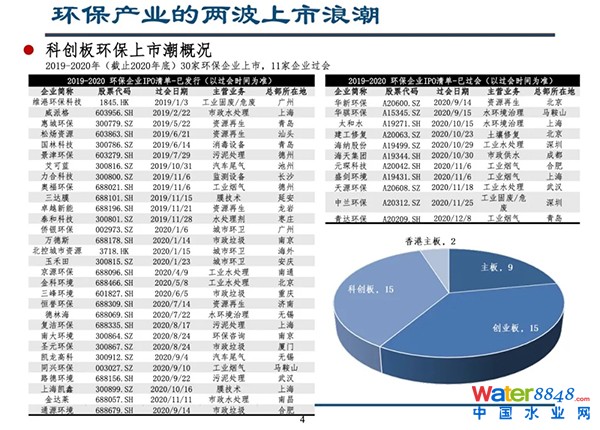

科創(chuàng)板上市潮(2019-2020):這一波就發(fā)生在眼前,2019年科創(chuàng)板開(kāi)板后,環(huán)保領(lǐng)域上市企業(yè)30家、過(guò)會(huì)企業(yè)11家(今日「建工修復(fù)」上市),IPO在審企業(yè)約40家,環(huán)保產(chǎn)業(yè)就此迎來(lái)史上最大上市潮。

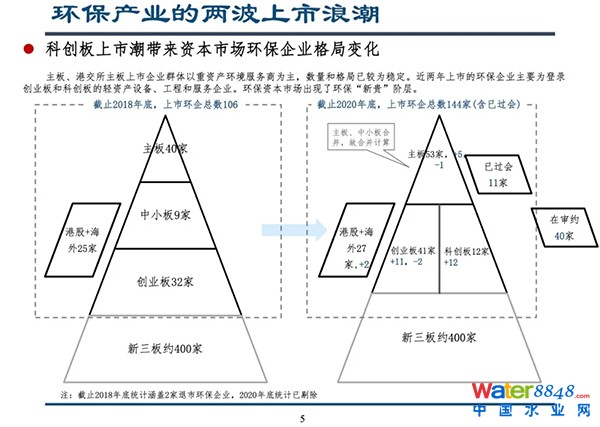

而這一波高潮的出現(xiàn),也意味著資本市場(chǎng)環(huán)保產(chǎn)業(yè)的新格局形成,即居于主板的以重資產(chǎn)環(huán)境服務(wù)商為主的“頭部階層”+居于創(chuàng)業(yè)板和科創(chuàng)板的以輕資產(chǎn)設(shè)備、工程和服務(wù)為主的“新貴階層”。

從創(chuàng)業(yè)板高潮到科創(chuàng)板高潮,十年之間,行業(yè)格局已經(jīng)出現(xiàn)了巨大的轉(zhuǎn)變,環(huán)保上市企業(yè)也出現(xiàn)了三個(gè)轉(zhuǎn)變趨勢(shì):

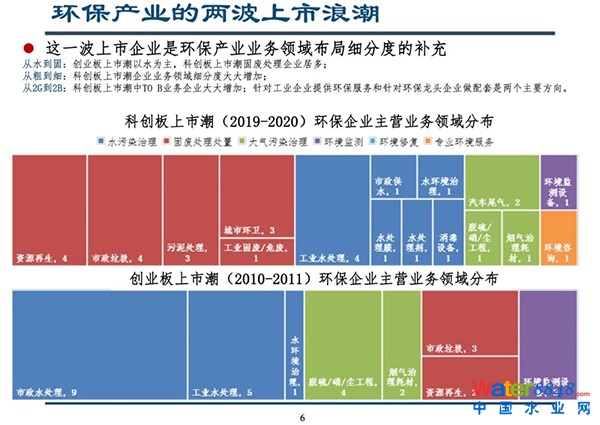

從水到固:創(chuàng)業(yè)板上市潮以水為主,科創(chuàng)板上市潮固廢處理企業(yè)居多;

從粗到細(xì):科創(chuàng)板上市潮企業(yè)業(yè)務(wù)領(lǐng)域細(xì)分度大大增加;

從2G到2B:科創(chuàng)板上市潮中TOB業(yè)務(wù)企業(yè)大大增加;針對(duì)工業(yè)企業(yè)提供環(huán)保服務(wù)和針對(duì)環(huán)保龍頭企業(yè)做配套是兩個(gè)主要方向。

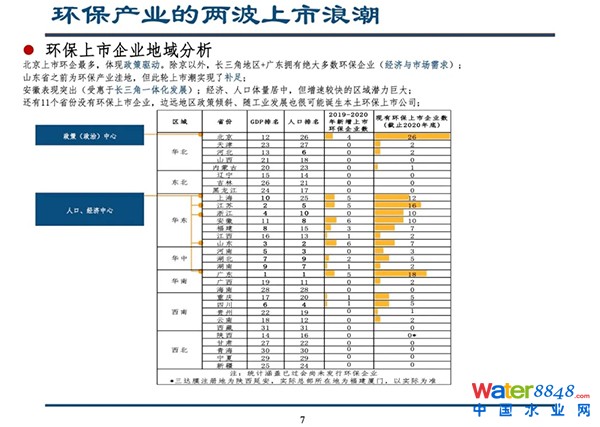

除此之外,環(huán)保上市企業(yè)在地域分布上也表現(xiàn)出了較大差異。

其中,北京上市環(huán)企最多,區(qū)位優(yōu)勢(shì)明顯;長(zhǎng)三角地區(qū)+廣東擁有絕大多數(shù)環(huán)保企業(yè),主要在于經(jīng)濟(jì)和市場(chǎng)的因素;山東省之前為環(huán)保產(chǎn)業(yè)洼地,但此輪上市潮實(shí)現(xiàn)了補(bǔ)足;安徽表現(xiàn)突出,受惠于長(zhǎng)三角一體化發(fā)展;還有11個(gè)省份沒(méi)有環(huán)保上市企業(yè),邊遠(yuǎn)地區(qū)政策傾斜、隨工業(yè)發(fā)展也很可能誕生本土環(huán)保上市公司。

02

科創(chuàng)板上市潮環(huán)保企業(yè)特點(diǎn)分析

環(huán)保江湖十年,經(jīng)歷哪些更迭?

從創(chuàng)業(yè)板到科創(chuàng)板的10年,是資本市場(chǎng)發(fā)展的10年,也是環(huán)保產(chǎn)業(yè)變革的10年,從兩波上市潮中弄潮者的對(duì)比中可以明顯地看到,江湖變了。

核心競(jìng)爭(zhēng)力變了:

在科創(chuàng)板上市潮中,14家科創(chuàng)環(huán)保企業(yè)幾乎都有具有差異性和自身特色的核心產(chǎn)品/技術(shù),特別是在工業(yè)水處理、水環(huán)境治理、膜技術(shù)應(yīng)用等方面實(shí)現(xiàn)了傳統(tǒng)技術(shù)改進(jìn)、替代、對(duì)國(guó)外產(chǎn)品的替代,以及技術(shù)空白填補(bǔ)。

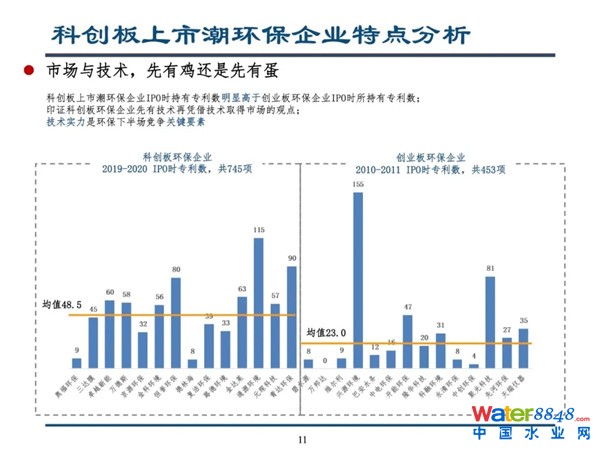

用錢(qián)的邏輯變了:

科創(chuàng)板企業(yè)是先有技術(shù),憑借技術(shù)在競(jìng)爭(zhēng)中獲得業(yè)績(jī),再上市;而創(chuàng)業(yè)板環(huán)保企業(yè)上市時(shí)所處的行業(yè)環(huán)境要更好,先有業(yè)績(jī),上市,再深挖研發(fā)。

對(duì)比兩波上市企業(yè)可以發(fā)現(xiàn),科創(chuàng)板上市潮環(huán)保企業(yè)IPO時(shí)持有專(zhuān)利數(shù)明顯高于創(chuàng)業(yè)板,這印證了科創(chuàng)板環(huán)保企業(yè)先以技術(shù)換市場(chǎng)的邏輯。

可以進(jìn)一步推斷,技術(shù)創(chuàng)新將會(huì)是環(huán)保下半場(chǎng)搏殺的關(guān)鍵力量。

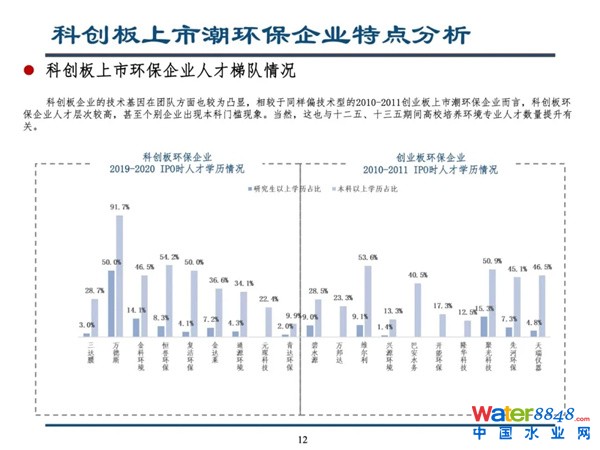

企業(yè)的人才結(jié)構(gòu)變了:

科創(chuàng)板企業(yè)的技術(shù)特征在團(tuán)隊(duì)方面也較為凸顯,相較于同樣偏技術(shù)型的創(chuàng)業(yè)板(2010-2011)而言,科創(chuàng)板環(huán)保企業(yè)人才層次較高,甚至個(gè)別企業(yè)出現(xiàn)“本科門(mén)檻”現(xiàn)象。

當(dāng)然,這也與十二五、十三五期間高校培養(yǎng)環(huán)境專(zhuān)業(yè)人才數(shù)量提升有關(guān)。

不過(guò)結(jié)合大環(huán)境等因素綜合分析,可以判斷,人才作為技術(shù)創(chuàng)新的動(dòng)力將會(huì)是未來(lái)行業(yè)競(jìng)爭(zhēng)的核心力量。關(guān)于這一趨勢(shì),可以參考山少爺最新分析《變局|“高質(zhì)量發(fā)展”將是一次革命式躍變——環(huán)保產(chǎn)業(yè)迎來(lái)技術(shù)紅利期》(←點(diǎn)擊標(biāo)題閱讀)。

創(chuàng)始人的流派變了:

技術(shù)型創(chuàng)業(yè)者是次輪科創(chuàng)板企業(yè)亮點(diǎn),不少企業(yè)家具有專(zhuān)業(yè)背景或環(huán)境相關(guān)工作履歷,且有五位70后,組成了環(huán)保上市企業(yè)家中的“青壯派”。

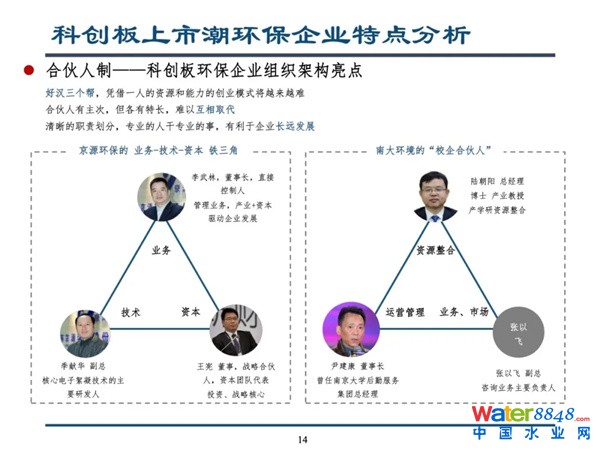

創(chuàng)始團(tuán)隊(duì)組織架構(gòu)變了:

除了技術(shù)流派,合伙人制是本次科創(chuàng)板上市潮的另一個(gè)亮點(diǎn)。

可以看得出來(lái),憑借一人的資源和能力的創(chuàng)業(yè)模式將越來(lái)越難,成員各司所長(zhǎng)、職責(zé)分明的合伙人模式更有利于企業(yè)長(zhǎng)遠(yuǎn)發(fā)展。

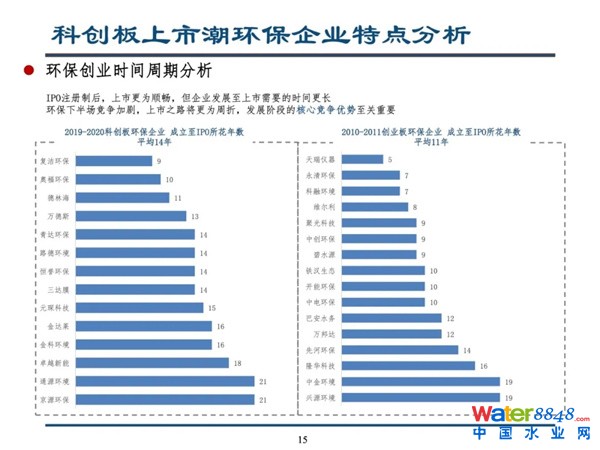

創(chuàng)業(yè)周期變了:

2019-2020科創(chuàng)板環(huán)保企業(yè)成立至IPO所花年數(shù)平均為14年,而2010-2011創(chuàng)業(yè)板的這一數(shù)據(jù)為11年。

IPO注冊(cè)制后,上市更為順暢,但企業(yè)發(fā)展至上市需要的時(shí)間更長(zhǎng)。

所以,環(huán)保下半場(chǎng)競(jìng)爭(zhēng)加劇,上市之路將更為周折,發(fā)展階段形成核心競(jìng)爭(zhēng)優(yōu)勢(shì)至關(guān)重要。

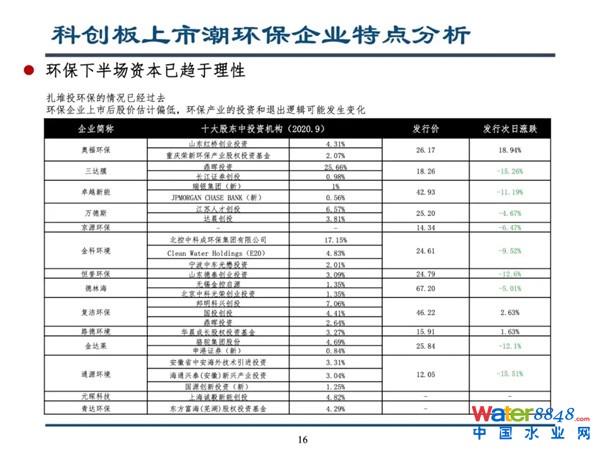

資本的熱度變了:

從股票上市后的表現(xiàn)可以看出,過(guò)去沖概念投環(huán)保的情況已經(jīng)過(guò)去,資本市場(chǎng)逐漸趨于理性。且環(huán)保企業(yè)上市后股價(jià)估計(jì)偏低,未來(lái)環(huán)保產(chǎn)業(yè)的投資和退出邏輯可能發(fā)生變。

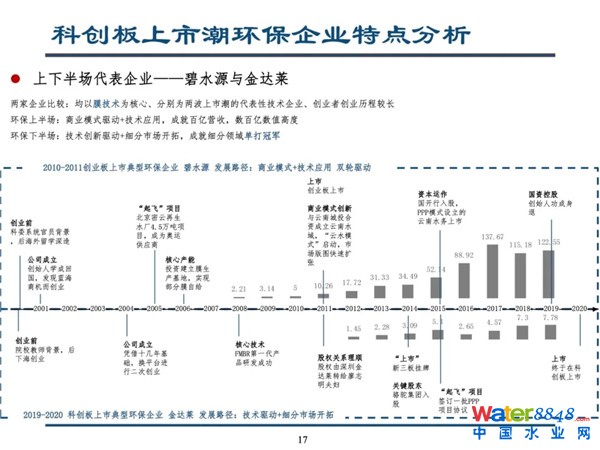

代表性企業(yè)的模式變了:(碧水源與金達(dá)萊)

兩家企業(yè)比較均以膜技術(shù)為核心、分別為兩波上市潮的代表性技術(shù)企業(yè),但在商業(yè)模式上,碧水源是自有產(chǎn)品+工程,而金達(dá)萊是上游膜企業(yè)+自有迭代技術(shù)。

03

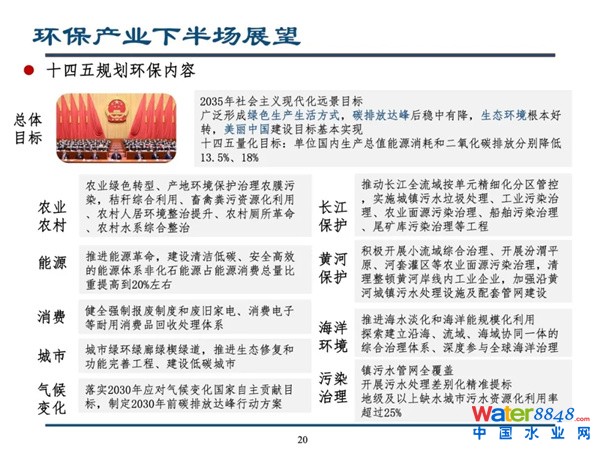

環(huán)保產(chǎn)業(yè)下半場(chǎng)展望

留給環(huán)保企業(yè)的時(shí)機(jī)不多了

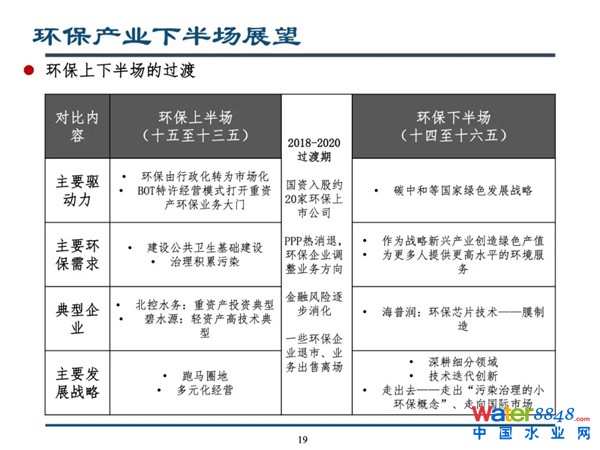

環(huán)保產(chǎn)業(yè)經(jīng)過(guò)“一個(gè)時(shí)期+兩波高潮”的發(fā)展,政策紅利和資本紅利已經(jīng)充分釋放,且已經(jīng)形成了較為完整的生態(tài)結(jié)構(gòu),同時(shí)在此過(guò)程中伴隨著了國(guó)企的進(jìn)場(chǎng)和混改。

長(zhǎng)期來(lái)看,環(huán)保上市企業(yè)數(shù)量不應(yīng)也不會(huì)再大量增長(zhǎng),預(yù)計(jì)100家左右。2021年IPO潮還將持續(xù),之后將逐步收尾,而再往下就要向更細(xì)分、更艱難的層面深掘。

鑒于這種突變,我們把前面歷時(shí)30年的“一個(gè)時(shí)期+兩波高潮”視為環(huán)保產(chǎn)業(yè)的上半場(chǎng),而再往下就是環(huán)保產(chǎn)業(yè)的下半場(chǎng)了。

所以,科創(chuàng)板的這一波歷史高潮,同時(shí)意味著環(huán)保產(chǎn)業(yè)下半場(chǎng)的到來(lái)。不得不說(shuō),下半場(chǎng)中留給環(huán)保企業(yè)的時(shí)機(jī)不多了。

最近這一波上市潮過(guò)后,兼并、退市將會(huì)接踵而至。資本市場(chǎng)同樣會(huì)大浪淘沙,并通過(guò)收購(gòu)和股權(quán)整合來(lái)推動(dòng)產(chǎn)業(yè)集中度上升。

現(xiàn)在開(kāi)始,請(qǐng)準(zhǔn)備進(jìn)入下半場(chǎng)

-

18:20已群發(fā)

-

昨天 19:24已群發(fā)

-

星期一 19:19已群發(fā)

-

星期日 00:00已群發(fā)

-

星期六 00:00已群發(fā)

-

星期五 12:07已群發(fā)

-

星期四 18:58已群發(fā)