|

�����S��ʯ�ͺͻ����ИI(y��)���D(zhu��n)�ͣ���I(y��)�ĭh(hu��n)������Ҳ���D(zhu��n)׃�����ȣ�Խ��Խ�����I(y��)�P(gu��n)עԴ�^���������g�^���cĩ��������Y(ji��)�ϵķ�ʽ���h(hu��n)��Ͷ��Ҳ������Ӵ��^�����ϣ����Ҍ��Uˮ̎���Ę˜ʲ�����ߡ����ľ۽�ˮ̎���ИI(y��)�ĬF(xi��n)����ڵĆ��}��δ���l(f��)չڅ�ݣ���̽ӑˮ̎����I(y��)�ڂ��y(t��ng)�a(ch��n)�I(y��)�D(zhu��n)�������еęC����

�������^�����ИI(y��)�˜��R����

��������������Һ��^���ߺ��ИI(y��)�˜ʵ�����������I(y��)�Ӵ�h(hu��n)��Ͷ�룬��ˮ̎���ИI(y��)�����˾�����L���g��

����2015��4����(w��)Ժ��ʽ�l(f��)��ˮ��Ⱦ�����Є�Ӌ��(���Q“ˮʮ�l”)����Ҫָ�ˣ���2020�꣬�L�����S�ӡ��齭���ɻ��������ӡ����ӡ��|�ӵ��ߴ����c����ˮ�|(zh��)��(y��u)��(�_����(y��u)�ڢ��)�������w�_��70%���ϣ��ؼ������ϳ��н��Ʌ^(q��)�ڳ�ˮ�w��������10%�ԃ�(n��i)���ؼ������ϳ��м���ʽ���ˮˮԴˮ�|(zh��)�_����(y��u)�ڢ�������w����93%��ȫ������ˮ�|(zh��)���O��ı���������15%���ң���������ˮ�|(zh��)��(y��u)��(���)�����_��70%���ҡ����^(q��)���ʧʹ�ù���(����V�)��ˮ�w��������½�15���ٷ��c���ң��L���ǡ������Dž^(q��)������������ʧʹ�ù��ܵ�ˮ�w��“ˮʮ�l”�����ʮ�����c�ИI(y��)�У����������ʡ�ԭ��ˎ���졢�Ƹ�r(n��ng)ˎ��ʯ�����P(gu��n)�ИI(y��)����������δ���@Щ�ИI(y��)����Ҫ��ӆ���������������ʩ�坍�����졣

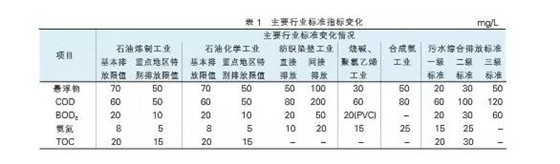

�����c��ͬ�r��ʯ�͟��ơ�ʯ�ͻ��W(xu��)���I(y��)������Ⱦ�������A�;�����ϩ�Լ��ϳɰ����I(y��)���ڸ��˜�(���wҊ��1)������2015��2018�����g�_ʼ��(zh��)�С�COD��BOD����Ҫָ���ձ��վo�����磺����Ⱦ�����I(y��)�˜�Ҏ(gu��)���g���ŷ���ֵ�����ӹܘ˜ʞ�COD 200mg/L��1992��˜���“4.1.3�����O(sh��)�ö�����ˮ̎��S�ij��(zh��n)��ˮ���ďUˮ����(zh��)�������˜�”�ஔ���˜ʵ��g���ŷ�Ҫ�������˜���ֵ��COD 500mg/L���˜���ߵ�����I(y��)����ˮ̎��Ͷ�룬�e���O(sh��)��Ͷ�롣

������협�(y��ng)���I(y��)��������ˮ̎����������Lڅ�ݣ��҇���ˮ̎��S�Ĕ�(sh��)���������L��2010���҇���ˮ̎��S��2496����2015�����ӵ�3542�����^ȥ5����ˮ̎��S��(sh��)���ď�(f��)�����L�ʞ�7.3%��2010���҇���ˮ̎��������1.2�|������/�գ���2015����ˮ̎���������ӵ�1.7�|������/�գ������_36.5%��

�����Ј���̎�ڳ��L��

����“ʮ����”���g���҇���ˮ���Uˮ�ŷ��������½���2010����ˮ�Uˮ�ŷ�����792�|�����ף�2015����ˮ�Uˮ�ŷ�����693�|�����ס����У����I(y��)��ˮ�ŷ��������(f��)�����L�ʞ�-3.6%�����I(y��)��ˮ����Ⱦ���ȸߡ��N��Ҿ��ж��Լ��y�������������ˮ���������c��Ŀǰ�҇����I(y��)�Uˮ�����Ј�߀̎�ڳ��L�ڣ��Ա���ˮ��(w��)���ׄ�(chu��ng)�ɷݡ��d��Ͷ�Y����(chu��ng)�I(y��)�h(hu��n)���Ȟ������һ�����͇���������I(y��)�{���ۺ���Y���������S��������YԴ�ȃ�(y��u)��Ѹ�ٰl(f��)չ�Ѵ���ȫ��������(n��i)�e�O�_�ؓ�ռ�Ј����I(y��)��(w��)Ҏ(gu��)ģ�Ѵ���I(l��ng)����ͬ�ИI(y��)�����(sh��)��I(y��)���ɞ���ˮ��(w��)��I(y��)�������ĸ������֡���ɣ�¼��F�������h(hu��n)�����i�_�h(hu��n)���������һ����(y��u)����I��I(y��)�{�����Ј����Ľ�(j��ng)�I����C�ơ����g(sh��)��(chu��ng)�µȃ�(y��u)��Ѹ�����𣬳ɞ�������ðl(f��)չ?ji��)������ИI(y��)����������

�������³��t��ȫ��ˮ̎����I(y��)TOP 40�����У�����13���Ї�ˮ��(w��)��˾�������������ˮ��(w��)(����λ)���ׄ�(chu��ng)�ɷ�(����λ)���Ϻ����I(y��)�����(chu��ng)�I(y��)�h(hu��n)����ɣ���H���Ї�ˮ��(w��)���ؑcˮ��(w��)�����ˮ��(w��)�����_���H������Ͷ�Y���������ˮ�I(y��)������ˮ��(w��)�������h(hu��n)���ȣ��w�F(xi��n)���Ї�ˮ��(w��)��I(y��)������İl(f��)չ�ٶȡ�

�����^ȥ5�꣬�҇�ˮ̎���ИI(y��)Ѹ�ٰl(f��)չ��ͬ�r��Ҳ����һϵ�еĆ��}��

����һ���棬�҇�Ŀǰˮ̎�����g(sh��)���ˮ̎���ɱ��ߡ������(sh��)�O(sh��)��������ˮƽ����mȻ�O(sh��)��Ͷ�YС���S���ʸߡ�ˮ̎����I(y��)�����^�ͣ���(d��o)���\�I���y����ˇ�O(sh��)Ӌˮƽ�c����һ����˾���ڲ�ࡣĿǰ��F��ӡȾ��ʯ�����ИI(y��)������Ⱦ�ИI(y��)�������ИI(y��)�ձ������^�ͣ����yؓ��(d��n)�߰�����ˮ����Ͷ�롣

������һ���棬���߶̰���a�R���������P��������y���{(di��o)����I(y��)���������e�O�ԡ�����“�`���ɱ��ͣ��ط��ɱ���”�Ć��}�����⣬�ıO(ji��n)�ܷ��������͵�ŬF(xi��n)��ҽ���ֹ���h(hu��n)�����R��������(zh��)�����Ȳ��㣬�ھ��O(ji��n)�yϵ�y(t��ng)���ռ���ƽ�_���y(t��ng)һ��

�������⣬Ŀǰȫ���^�ֻ����@�^(q��)��ˮ̎��Sδ�_�ˡ�����Ҫ�@�^(q��)����ˮ���е����������������������@�^(q��)Ŀǰ���ڜp�ſ��gС����ˮҎ(gu��)ģ���㣬������ӯ�����y��

�������M���ӄ�����

����“ʮ����”���g�����I(y��)��ˮ̎���Ј�Ҏ(gu��)ģ��Ѹ�����L�����Ј��~���^ǧ�|Ԫ���S���h(hu��n)��Ҫ�����ߣ����I(y��)��ˮ̎�����S���������������ߣ����Ͷ�Y�_��200�|Ԫ��δ����ˮ̎���ИI(y��)�������ӄ�������(n��i)�h(hu��n)����˾Ҏ(gu��)ģ�����U�e�O��ռ�Ј�;�������y(t��ng)�a(ch��n)�I(y��)��I(y��)�D(zhu��n)��ˮ̎���ИI(y��)���

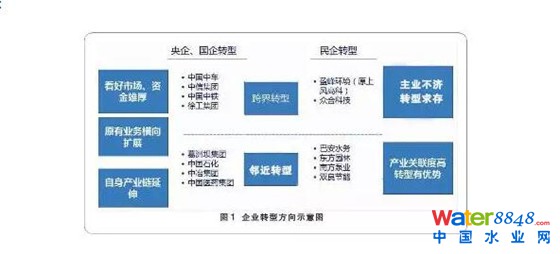

��c��������I(y��)�����ɷ֞��������(ԔҊ�D1)��

�������һ �����a(ch��n)�I(y��)�����

�����S��I(y��)�������������I�I(y��)��(w��)��Ҫĩ��̎�����ܴ�һ���֭h(hu��n)���I(y��)��(w��)��������I(y��)��(w��)朵���Ȼ���졣���磬�Ї��t(y��)ˎ���F����˾�������I�I(y��)��(w��)��ˎ������a(ch��n)����������ˮ�����I(y��)����ˎ��ˮ̎���ɞ����ӹ�˾�Ї��t(y��)ˎ���F(li��n)�Ϲ�������˾����Ҫ�I(y��)��(w��)֮һ��

������Ͷ� ԭ�ИI(y��)��(w��)�M��Uչ

����һ���������_չ�h(hu��n)���I(y��)��(w��)������ԭ�ИI(y��)��(w��)���_���Ј��M�ЙM����չ������Ϥ���Ј���Ͷ���®a(ch��n)Ʒ�����Ͱ������Ї���Դ���O(sh��)���F����˾���µĸ��މμ��F��

��������� �����Ј����Y���ۺ�

�������ڿ��íh(hu��n)���a(ch��n)�I(y��)���w�l(f��)չ�ľ��ʣ��@���I(y��)����Ҫô�Y���ԣ��Ҫ�µ�Ͷ�Y�c���Y���ܼ��������Ƅӵĭh(hu��n)���ИI(y��)ǡ�ÝM���������Ͱ��������ų������ŭh(hu��n)��Ͷ�Y���F;Ҳ��һЩ��I(y��)�����ИI(y��)���w̎��˥���ڣ�����Ҫ�µĘI(y��)��(w��)���L�c��M����Yί��ֵ��ֵ��Ҫ������y(t��ng)����F��I(y��)��

������ͬ��͵���I(y��)���l(f��)չˮ̎��I(y��)��(w��)�Ă�(c��)���c����ͬ�������“ԇˮ��”����ռ�Ј��������ë������������D(zhu��n)���ߣ�ԭ���I(y��)�l(f��)չǰ�������^���D(zhu��n)����档��������(n��i)��(j��ng)�����Љ����^����һЩ�ش�ĸ�Č�ʩ���S���ИI(y��)�����������A�Ρ�һЩ��I(y��)���l(f��)չ������棬�����M�Б�(zh��n)���D(zhu��n)�͡������a(ch��n)�I(y��)�D(zhu��n)���ߣ��a(ch��n)�I(y��)�P(gu��n)(li��n)�ȸ��D(zhu��n)���Ѓ�(y��u)�ݣ��c����D(zhu��n)�Ͳ�ͬ���ǣ����h(hu��n)�����P(gu��n)�I(y��)��(w��)���ИI(y��)Ҳ������h(hu��n)���I(y��)��(w��)�D(zhu��n)�Ͳ��֡���҈@������й�˾���Ǵ����ԭ�Ј@�־��^�I(y��)��(w��)���c���B(t��i)�������P(gu��n)��Ҳ�߂�ӆ�(y��u)�ݡ�

|

![ɽ�|���գ����l(xi��ng)��֮�I���O(ji��n)���b�ϡ��ǻ�о�� ���������B(t��i)�h(hu��n)�����r(n��ng)���kؓ؟(z��)�˕r��ʯ��B���r(n��ng)��������ˮ̎��ϵ�y(t��ng)���Q�顰�l(xi��ng)��֮�I���������r(n��ng)��ˮ�h(hu��n)���ĸ��ưl(f��)�]����Ҫ����](http://www.guoyuyd.com/file/upload/202401/31/17-34-28-55-4.jpg)

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ��`���� ֱ���r�g��2023��1��6�� 15:00-16:00 ��Ԓ���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�������](http://www.guoyuyd.com/file/upload/202305/03/10-43-03-10-1.jpg)