1、主營業務持續增長,繼續關注海綿城市、智慧環境PPP項目進展

1)業績增長符合預告增速,環境監測系統業務收入小幅下降

報告期內,公司主營業務持續增長。2016年上半年公司實現銷售收入72,966.84萬元,比2015年同期增長12.04%,主要受實驗室分析儀器業務高速增長驅動;綜合毛利率48.88%,同比上漲1.55%,主要是監測儀器、實驗過程儀器等業務毛利率較高。同時,公司整體運營成本和費用有所增長,其中營業成本37,299.98萬元,比去年同期增加8.74%,研發投入8,902.53萬元,比去年同期增加16.98%。

環境監測系統業務收入38302.86萬,同比下降2.16%,由于環境監測行業投入量大,大項目整合難度高,市場競爭加劇,一定程度上影響到了公司的盈利水平,但公司毛利率仍上漲2.58個百分點至46.75%。由于其他業務增幅較大,該項業務在營收占比中由去年60%下降至52%。

實驗室分析儀器收入14,510.18萬,同比上漲40.35%,毛利率穩定增長0.78%,業務比重上升至20%。目前實驗室分析儀器業務市場分散,國產廠家低價競爭,市場競爭環境較差,受益于北京吉天和上海安普實驗科技(國內第一)等技術優勢公司該領域業務增長明顯。

水利水務智能化系統收入和毛利率雙降,由于業務占比較小,對公司營收影響較小。該領域市場受政策驅動明顯,目前市場區域分割,開拓新區域周期長、難度大,公司該領域研發投入將在未來體現。

工業過程分析系統收入與毛利率均微幅上漲,分別為3.1%,2.01%,業務占比維持在11%。該業務具有自主研發優勢,是公司傳統業務。在宏觀經濟增速放緩的情況下,公司在工業領域保持業務收入穩健發展。

包括安全監測產品在內的其他業務板塊收入上漲142.48%,比重與工業過程分析系統相當,但上漲明顯。

考慮往年情況以及行業特性(收入呈現明顯季節特征、公司營業收入集中地體現在第三、四季度)。公司下半年的業績增速將大幅高于上半年,今年業績驅動因素將主要來自監測行業高景氣度以及去年簽訂的智慧環境、海綿城市PPP項目落實。

2)期間費用漲幅明顯,主要系短期借款增加所致

報告期內期間費用比上年同期增加4715萬元,同比增長19.34%,其中:

銷售費用13955.04萬元,同比增長18%;

管理費用14117.39萬元,同比增長13%;

財務費用1015.53萬元,同比增長3490%,主要系借款利息增加所致:短期借款從去年同期50萬元增加至7.9億元。

前面因素綜合作用下,報告期內公司實現凈利潤8,471.32萬元,比上年同期增加3.76%,歸屬于上市公司股東的凈利潤8,517.66萬元,比2015年同期增長6.84%。

3)現金流量變化系采購付款和并購支出影響

報告期內現金及現金等價物凈增加2642.35萬元,同比增加12.89%,其中:

經營活動產生的現金流量凈額-27334.6萬元,主要系回款增長有限,采購付款等支出增長所致。

投資活動產生的現金流量凈額-38043.37萬元,主要系支付并購公司股權轉讓款所致。

籌資活動產生的現金流量凈額47490.23萬元,主要系借款增加所致。

4)應收賬款規模上升,相比同行風險較低

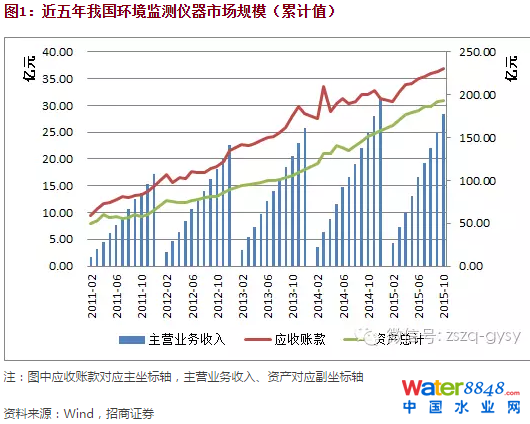

近幾年環境監測行業發展迅速,據統計,2011-2015年間全國環境監測儀器行業資產總值翻了3倍,同時主營業務收入也增長近2倍(圖1數據截止到15年10月)。同時,應收賬款總額也伴隨著行業發展迅速增加,到15年末也翻了3倍。

聚光科技近5年高速發展過程中應收賬款金額較大,占總資產比例較高,2015H1期末、2015年末、2016H1期末分別為94934.7萬元、109,758.70萬元、126108.96萬元,占資產總額的比例分別為31.07%、26.68%、28.87%。報告期內應收賬款,比去年同期有所下降。公司應收賬款主要客戶是政府部門及大型工業企業,如下游出現行業性衰退或財政支付延期,將對應收帳款收回產生負面影響。如果應收賬款不能收回,對公司資產質量以及財務狀況將產生較大不利影響。值得關注的是15年末以來,公司應收賬款比例有明顯下降并穩定在27%附近。

聚光科技15年末以來應收賬款占比明顯下降,低于行業平均水平。總體來看,當前公司應收賬款處于一個相對合理的運行區間,風險在可控范圍內。

2、“十三五”環境監測市場空間年均百億,高端技術+綜合服務初顯龍頭潛力

1)環境監測迎來景氣上升周期

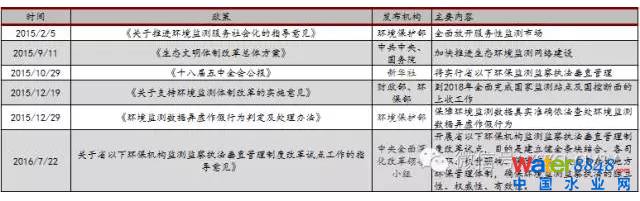

表5:15年來主要政策

資料來源:公司公告,招商證券

15年全面放開監測市場以來,環境監測迎來了爆發式的發展。而據新聞報道,目前《國家環境保護“十三五”規劃》正在編制中,除繼續對4 種常規污染物實行總量控制外,還有望將新增工業煙粉塵、VOCs、總氮、總磷等4 種污染物。VOCs 則是以前并未嚴格控制和治理的,未來有望成為快速增加的新市場。16年5月24日,繼北京市、上海市、江蘇省、安徽省、湖南省、四川省、天津市、遼寧省、浙江省和河北省開征揮發性有機物VOCs排污費之后,山東省成為全國第十一個省級地區(含直轄市)、正式發布文件通知試點開征VOCs排污費,從2016年6月1日起執行。

根據測算

“十三五”監測設備市場空間(國控點位+省控點位)144.66億元,其中地表水質量監測站44.88億,大氣質量監測站8.01億,VOCs監測90.47億,土壤監測采樣1.24億;

污染源設備監測市場119.3億元,其中石化市場監測空間57.2億,印刷市場監測空間62.1億;

第三方運維服務年運行成本74.1億,其中第三方環境監測30.7億/年,第三方污染源監測43.4億/年。

綜上,“十三五”期間環境監測每年的市場空間均在百億級別。

2)外延式發展打通監測行業產業鏈,環境綜合服務商雛形顯現

高端分析儀器儀表行業屬于技術密集型行業,涉及多個專業技術領域,需要企業具備雄厚的技術儲備和經驗積累。因此,新領域的進入需要較長時間,通過跨行業、跨領域的收購行為,公司可以快速進入儀器儀表行業的諸個細分行業,獲取部分新產品的技術儲備,節約大量的市場推廣費用和研發成本,并通過有效的業務整合,可使公司現有的營銷網絡、銷售團隊和研發平臺和被收購對象產生協同效應,有力的促進公司的公司業績增長。

從最初的環境監測(廢氣、環境空氣、廢水、地表水監測系統等)、工業過程分析系統(激光、紫外線、近紅外線在線分析系統等)和安全監測系統(光線傳感監測系統、智能氣體等)三塊業務一路外延走來,截至目前,公司已在監測(水、大氣、VOCs等)、大數據、治理(市政、工業污水等)等多個領域完成了布局和整合。

3、向下游治理延伸,“智慧環境”+“海綿城市”的先行者

通常企業參與海綿城市角逐,有的憑借水處理技術、管道建設優勢,有的憑借園林建設、市政業務特點,而聚光科技從智慧海綿城市角度切入,借力PPP,布局環保物聯網,以“監測+大數據+治理”綜合運營,打造科技海綿城市。

從時間上看,框架協議規模逐漸增大,業務范圍也逐漸拓寬(從單純環境監測到增加水治理、再到流域治理、海綿城市)。一方面彰顯了公司的信心和實力,另一方面也說明公司獲得了社會高度認可。正式進軍海綿城市市場的首單,對于公司拓展業務類型與市場空間具有里程碑意義。未來借助該項目的實施和示范,公司將在全國范圍內全力推動與復制海綿城市項目。

15年年底,公司全資子公司聚光科技(南通)有限公司與江蘇省如東沿海經濟開發區管理委員會簽訂《環境監控預警和風險應急管理信息化平臺項目合同書》,合同價格為31,080萬元,占公司 2014 年度經審計的合并會計報表營業收入的25.25%。截止16年上半年,公司已組建項目實施團隊,制定完成項目實施方案、項目計劃書、技術設計方案并開始實施。預計該部分業務進展將體現在公司全年收入中。

4、盈利預測及投資建議

環境監測是環保產業發展的基礎,隨著環保監管的加嚴,環境監測設備的增加也是必然趨勢,并向智能化、智慧化方向發展。長遠來看,“智慧環保”才是讓偷漏排無處遁行的有效方式。以環境監測為基礎,以智慧環境為名,切入PPP 治理市場。

一方面,在智慧環保中在線監測是重要組成部分,智慧環保可以直接與 PPP 模式相結合,監測類企業則可以直接參與“智慧環保”PPP 類項目。

另一方面,傳統監測類企業與治理類企業可以聯合,參與城市環境綜合治理類 PPP 項目,通過監測網絡建設,可以為 PPP 治理項目規劃提供更好依據。而監測類企業也可以在 PPP 項目中主要把握監測設備提供的核心利潤。

從2015 年,監測行業代表企業聚光科技、雪迪龍、先河環保的訂單中,也可以看到監測類企業以這兩種方式切入PPP 大市場的跡象。我國環境監測企業通過外延并購成長壯大的空間仍很大。

短期來看,監測企業把握PPP 時代,切入治理市場是提升收入利潤規模的重要手段。

但長期來看,通過并購不斷豐富產品線,打開新市場,才是保證高利潤率水平、長期成長空間的途徑。