2023企業數據資產化調研報告-基于上海數據交易所的掛牌企業(附下載)

今天分享的是【2023企業數據資產化調研報告-基于上海數據交易所的掛牌企業】 報告出品方:上海數據交易所

1、數據資源價值顯性化

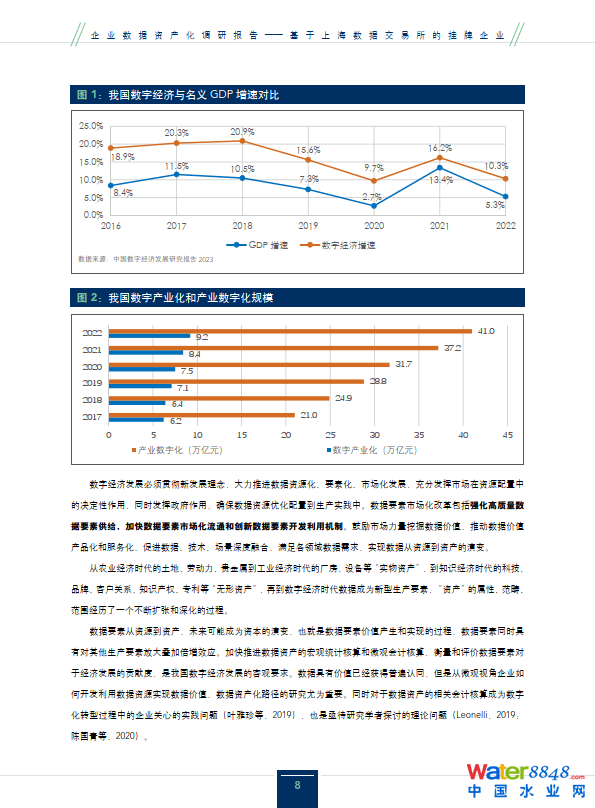

數字經濟時代,數據資產在會計核算體系中如何體現成為一個來自實踐的新命題。在現行的經濟和會計核算制度下,數據要素型和平臺型企業出現市值遠大于凈資產的特征,如2021年財富雜志榜單公布騰訊公司的賬面價值1710億人民幣,同期騰訊公司的市場價值為4.7萬億元。說明傳統的資產負債表未能準確反映公司實際資產情況,數據要素的價值被市場“視而不見”或嚴重低估。對于由數據要素驅動的企業,需要探索數據資產的會計確認、計量和報告,提高數據要素型企業現有會計報表資產的信息和質量,推動資本市場發現企業潛在價值。建立數字經濟下企業數據資源的核算體系,推動企業數據資源價值顯性化。

2、激勵數據產品流通交易

數據20條提出按照“誰投入、誰貢獻、誰受益”原則,著重保護數據要素各參與方的投入產出收益,依法依規維護數據資源資產權益。科學合理的市場評價機制,能夠促進勞動者貢獻和勞動報酬相匹配,實現“由市場評價貢獻,按貢獻決定報酬”能夠最大限度地激發數據交易各方參與數據流通交易的積極性。建立數據資產核算機制有利于提升企業數據資產意識,引導企業加強數據資源管理,有效激活數據產品/服務的市場供給,增強數據流通共享意愿,為企業對數據進行深度開發利用提供動力和保障。支持企業數據資產開展抵押、融資、租賃等金融行為,形成數據交易流通的“放大效應”。

3、培育數據產業生態

我國人口、產業規模巨大,數據要素資源稟賦居全球前列。企業積累的數據資產規模十分可觀,數據資產化對培育和壯大數據產業具有重要作用。能夠有效帶動數據清洗、數據標注、存儲計算、質量評價、資產評估等數據服務產業發展,深化數字技術創新應用,激發數字經濟發展活力。促進數據生產要素為數字經濟賦能、提質和增效,營造繁榮的數字生態,使我國從數據大國邁向數據強國。

4、數據產品化

數據產品是指對數據資源投入實質性加工或創造性勞動形成的、可滿足內外部用戶需求的、可持續提供以數據為內容的、可辨認的服務形態。數據產品的形式可分為產品和服務,前者如數據+算法+服務終端,后者是實現數據交付服務,如APP、網頁查詢、API、SaaS、VPN等。

5、數據資產化

數據資產的前提是數據產品價值化,即數據產品持續服務內部或外部客戶經營或決策,從而給企業帶來可持續的經濟利益的過程。數據資產是指企業擁有或控制的、預期會給企業帶來可持續經濟利益(內部價值或外部收益)、以數據為主要內容和服務的可辨認形態。相關企業初步建立數據資產化戰略,數據產品可以通過自用、共享、交易等形式流通,可交易數據產品的價值通過交易合約體現。

免責聲明:以上報告均系本平臺通過公開、合法渠道獲得,報告版權歸原撰寫/發布機構所有,如涉侵權,請聯系刪除;資料為推薦閱讀,僅供參考學習,如對內容存疑,請與原撰寫/發布機構聯系。