�A(y��)Ҋ2024��һ������˽�2024���Ї�Ĥ�a(ch��n)�I(y��)�Ј�Ҏ(gu��)ģ��������ּ��l(f��)չǰ��

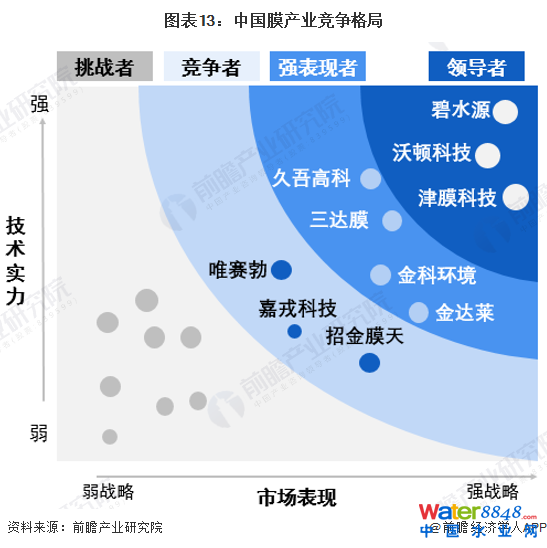

�ИI(y��)��Ҫ���й�˾��Ŀǰ����(n��i)Ĥ�a(ch��n)�I(y��)�ИI(y��)�����й�˾��Ҫ����ˮԴ(300070)����Ĥ�Ƽ�(300334)������߿�(300631)�����D�Ƽ�(000920)����ƭh(hu��n)��(688466)���н�Ĥ��(838813)���S����(300190)���f���_(d��)(300055)��Ψِ��(688718)�����_(d��)�R(688057)�����_(d��)Ĥ(688101)�����ּ��g(sh��)(301148)

���ĺ��Ĕ�(sh��)��(j��)���Ј�Ҏ(gu��)ģ���ИI(y��)�a(ch��n)ֵ����I(y��)�I�ա���I(y��)ë����

1��Ĥ�a(ch��n)�I(y��)�śr

——���x�������r

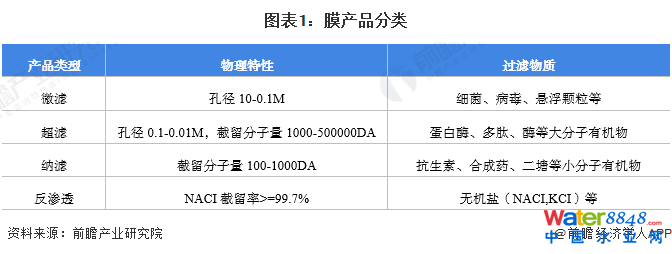

��Ĥ�a(ch��n)�I(y��)�У�Ĥ��ָһ�N����Ӽ����x�^�V���õĽ��|(zh��)����(d��ng)��Һ���͚��w�cĤ���|�r���ډ����¡���늈������¡���ز������£�ijЩ���|(zh��)�����^Ĥ������Щ���|(zh��)�t���x���ԵĔr�أ��Ķ�ʹ��Һ�в�ͬ�M�֣����͚��w�IJ�ͬ�M�ֱ����x���@�N���x�Ƿ��Ӽ��ķ��x��Ŀǰ��������Ĥ������֧��ˮ�YԴ����Դ�����y(t��ng)���I(y��)�������졢�h(hu��n)����Ⱦ�������I(l��ng)��l(f��)չ�đ�(zh��n)���Ը��g(sh��)�a(ch��n)�I(y��)��

2)Ĥ�a(ch��n)�I(y��)�����

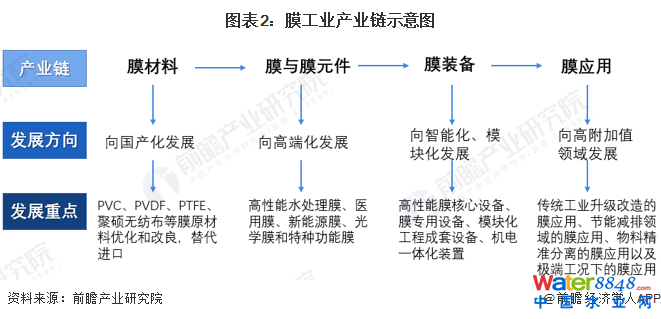

Ĥ���I(y��)�a(ch��n)�I(y��)����϶��°�����Ĥ���ϡ�Ĥ�cĤԪ����Ĥ�b�䡢Ĥ��(y��ng)�á�����Ĥ���ϵ����ܺ̓r(ji��)��ֱ��Ӱ�Ĥ�b������ܡ�Ĥ��ˮ̎����ˇ��(y��ng)�õă�(y��u)�����g��ˮ̎���O(sh��)ʩ��Ͷ�Y�ɱ��c�\(y��n)�I�M(f��i)�ã����ˮa(ch��n)Ʒ�ɱ������⣬Ĥ���ϵ��\(y��n)����r��Ҫ������I(y��)�M(j��n)�м��g(sh��)�ĺ�����֧�֣���˴���I(y��)�ȕ��аl(f��)�����a(ch��n)���ε�ԭ�ϣ�Ҳ��������ˮ̎����Q�����_�٣�ԓ�ИI(y��)��(j��ng)�Iģʽ����Ĥ�a(ch��n)�I(y��)һ�w������l(f��)չ��

Ĥ�a(ch��n)�I(y��)朵����ΰ���ԭ���ϼ�ĤԪ����Ĥ�M����I(y��)��ԭ������I(y��)�����������ϻ��W(xu��)���ձ��|����˾�������ܵ���I(y��)�M(j��n)�й���(y��ng)��ĤԪ����Ĥ�M����I(y��)�б�ˮԴ�����D�Ƽ�����Ĥ�Ƽ����н�Ĥ�졢����߿Ƶȣ�ĿǰĤ�a(ch��n)Ʒ���a(ch��n)�����д���ߡ�

Ĥ�a(ch��n)�I(y��)朵�������ˮ̎�������O(sh��)Ӌ(j��)�����O(sh��)�����漰�ļ��g(sh��)������Ĥ���ﷴ��(y��ng)��(MBR)���B�m(x��)Ĥ�^�V(CMF)�����]ʽĤ�^�V(SMF)���p����Ĥ�^�V(TWF)�ȡ�����ĤԪ����Ĥ�M���Ĺ�˾�֞�����չ���ΘI(y��)��(w��)�Լ���ߌ��I(y��)�ȣ�ͬ�r��ˮ̎����Q�����������ˮԴ�ڷ��BĤ�Ȯa(ch��n)Ʒ���g(sh��)���M(j��n)��ͬ�r��˾ˮ̎��I(y��)��(w��)�l(f��)չ�^�죬�I(y��)��(w��)�l(f��)չ��Ԫ���������ИI(y��)�^�õ���I(y��)߀�н��_(d��)�R����ƭh(hu��n)���ȡ�

Ĥ�a(ch��n)�I(y��)朵����Α�(y��ng)���I(l��ng)���������ˮ��������ˮ̎����ʳƷ�t(y��)ˎ�����I(y��)���a(ch��n)�ȵȡ�

Ŀǰ������(j��)Ĥ�a(ch��n)�I(y��)朵IJ�ͬ���a(ch��n)�I(y��)��(n��i)����I(y��)������r���£�

ע���������δ�������I(y��)�в���ֻ�Ϊ�(d��)��(j��ng)�Iһ�N�I(y��)��(w��)��Ŀǰ�ֹ�˾�I(y��)��(w��)���������λ�������չ��

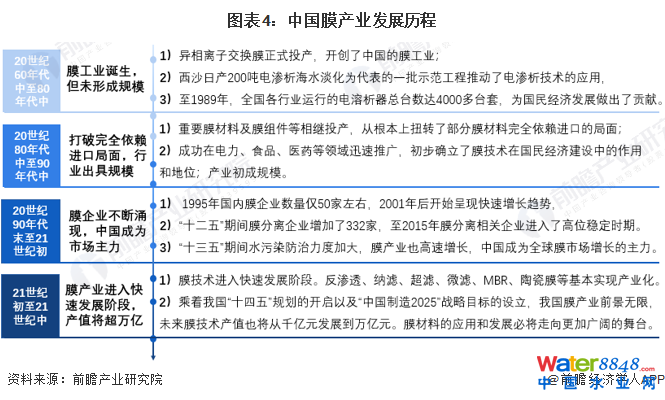

2���Ї�Ĥ�a(ch��n)�I(y��)�l(f��)չ�v�̣��ИI(y��)���g(sh��)��ͻ���Ƅ��ИI(y��)���ٰl(f��)չ

�҇�ˮ�YԴˮ�h(hu��n)��ì��ͻ����Ĥ���g(sh��)�����B(t��i)�h(hu��n)���ĸ����ṩ�˱�Ҫ�ļ��g(sh��)֧�֣�������YԴ������Ч�ʣ����YԴ��(ji��)�s����Ⱦ��������l(f��)�]����Ҫ���á�20���o(j��)�к��ڣ��҇�Ĥ�a(ch��n)�I(y��)�l(f��)չ������ֱ��21���o(j��)��Ĥ��I(y��)����ӿ�F(xi��n)�����Ї�Ĥ�a(ch��n)�I(y��)�a(ch��n)Ʒ�N�ƫ�١���(y��ng)���I(l��ng)��ƫխ���S��Ĥ���g(sh��)�IJ���ͻ�ƣ�2021���҇�Ĥ�a(ch��n)�I(y��)���γ�3000�|Ҏ(gu��)ģ��ʮ����Ҏ(gu��)�����f�|�l(f��)չ�h(yu��n)����Ŀǰ���҇��ѳɞ�ȫ�BĤ����Ҫ�����a(ch��n)����֮һ���a(ch��n)��ռ���_(d��)18.98%���H����������

�Ї�Ĥ���I(y��)�İl(f��)չ�����¿ɷ֞������A�Σ�

3���Ї�Ĥ�a(ch��n)�I(y��)���߱���������ע�حh(hu��n)�����μ�����ˮ�YԴ����

����(w��)Ժ�����Ұl(f��)��ί���Ƽ����ȶಿ�T����m(x��)ӡ�l(f��)��֧�֡�Ҏ(gu��)��Ĥ�a(ch��n)�I(y��)�ИI(y��)�İl(f��)չ���ߣ���(n��i)���漰Ĥ�a(ch��n)�I(y��)�l(f��)չĿ��(bi��o)��Ĥ�a(ch��n)�I(y��)��λ���l(f��)չ������ˮ̎�����h(hu��n)�����O(sh��)�ȃ�(n��i)�ݡ�2021���_ʼ����ˮ�YԴ���������^������߳��_�����ߌ�2025�����ˮ̎������������Ҫ��

4���Ї�Ĥ�a(ch��n)�I(y��)�l(f��)չ�F(xi��n)�����

——�Ї���ˮ̎�������������h(hu��n)���ИI(y��)���ٰl(f��)չ

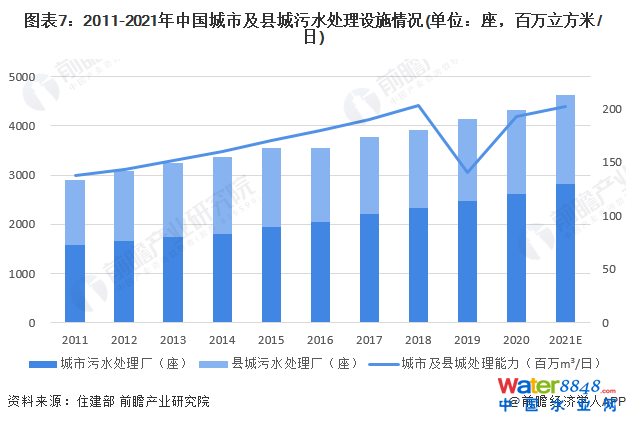

����������Ҳ����Ƴ����ӏ�(qi��ng)�h(hu��n)�����o(h��)���ȣ�����h(hu��n)���ИI(y��)�е���Ҫ��(n��i)�ݣ���ˮ̎���ИI(y��)���������ߵ�֧���½�����l(f��)չ�B(t��i)���^�á�����(j��)ס�����Ĕ�(sh��)��(j��)�@ʾ��������ˮ̎��S����2011���1588�����ӵ�2020���2618�����h����ˮ̎��S����2011���1303�����ӵ�2020���1708������ˮ��̎��������2011���1.44�|���������ӵ�2020���2.02�|�����ס��҇�����ˮ̎���O(sh��)ʩ��̎���������L�B(t��i)���^�ã������y��2021�������ˮ̎��S��2800�ң���ˮ̎������ͻ��20000�f������/�ա�

2)�Ї�Ĥ�a(ch��n)�I(y��)�M(j��n)����ٰl(f��)չ��

��������Ї�Ĥ�a(ch��n)�I(y��)�ѽ�(j��ng)�M(j��n)��һ�����ٳ��L�ڣ����B�����V���V��Ĥ���g(sh��)����Դ�������ɫұ�𡢺�ˮ�������oˮ̎������ˮ���ü��t(y��)ˎʳƷ���I(l��ng)��Ĺ��̑�(y��ng)��Ҏ(gu��)ģѸ�ٔU(ku��)�������И�(bi��o)־�����x�Ĵ���Ĥ���oˮ���̡���ˮ���ù��̼���ˮ�����������^���ɡ��c��ͬ�r��Ĥ�a(ch��n)�I(y��)���a(ch��n)ֵ(Ĥ��Ʒ��Ĥ�M����Ĥ�����O(sh��)�估���P(gu��n)���̵Ŀ�ֵ)�����������2009���227�|Ԫ���L��2019���Ї�Ĥ�a(ch��n)�I(y��)���a(ch��n)ֵ���_(d��)2773�|Ԫ��ͬ�����L13.7%���^“ʮ����”��ĩ����һ����

��(j��)�Ї�Ĥ���I(y��)�f(xi��)����(sh��)��(j��)��2020�꣬�҇����xĤ�a(ch��n)�I(y��)�a(ch��n)ֵ��2540�|Ԫ��2020�꣬Ĥ�a(ch��n)�I(y��)���a(ch��n)ֵ�_(d��)2884�|Ԫ�������y��2021��Ĥ�a(ch��n)�I(y��)���a(ch��n)ֵ��3230�|Ԫ��

3)�Ї�Ĥ�a(ch��n)Ʒ�Ј�Ҏ(gu��)ģ�ӽ�200�|�����BĤռ�����

������S���h(hu��n)���ИI(y��)���ٰl(f��)չ��ˮ̎���������ӣ�Ĥ�a(ch��n)Ʒ���Ј�Ҏ(gu��)ģ�������L��2021��Ĥ�a(ch��n)Ʒ�Ј�Ҏ(gu��)ģ�ӽ�200�|Ԫ��

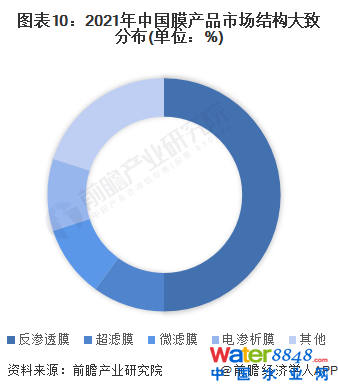

��Ĥ�Įa(ch��n)Ʒ�Y(ji��)��(g��u)���棬Ŀǰ���҇�Ĥ�a(ch��n)Ʒ�N���У�50%���Ј������BĤ(RO)�c�{�VĤ(NF)ռ��(j��)�����V(UF)���V(MF)�c늝B����ռ10%��ʣ��20%�����w���xĤ���o�C(j��)�մ�Ĥ����Ĥ�����������ռ��(j��)��

4)�Ї�Ĥ�a(ch��n)�I(y��)���wë�����^��

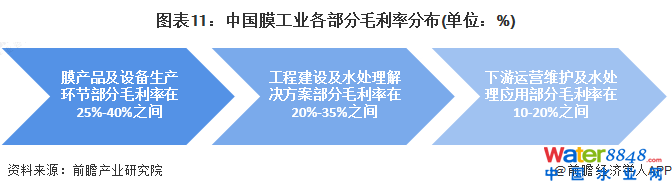

Ŀǰ�Пo��(qu��n)���C(j��)��(g��u)�����Ї�Ĥ�a(ch��n)�I(y��)�a(ch��n)�I(y��)朸��h(hu��n)��(ji��)��ӯ����(sh��)��(j��)���������a(ch��n)�I(y��)朸��h(hu��n)��(ji��)��������I(y��)��(j��ng)�I��(sh��)��(j��)�˽���a(ch��n)�I(y��)����ε�Ĥ�a(ch��n)Ʒ���O(sh��)�����a(ch��n)�h(hu��n)��(ji��)�ĘI(y��)��(w��)ë���������^�ߣ����w��25%-40%֮�g��ë���ʸߵ�ȡ�Q����I(y��)���ڼ��g(sh��)�ĉŔ�̶Ⱥͮa(ch��n)Ʒ�Ą�(chu��ng)�³̶�;����ˮ̎�����̽��O(sh��)�ͽ�Q������ë������20%-35%���ң�ë���ʸߵ�ȡ�Q��ˮ̎����Q��������Ч�Լ��(xi��ng)Ŀ���̳ɱ��ѿس̶ȡ������\(y��n)�I�S�o(h��)��ë���ʿ��g�^С����Ҫ�Ǻ��ڵęz�y�M(f��i)�;S�o(h��)�M(f��i)�^�ͣ�ë������10-20%���ҡ�

5���Ї�Ĥ�a(ch��n)�I(y��)������ַ���

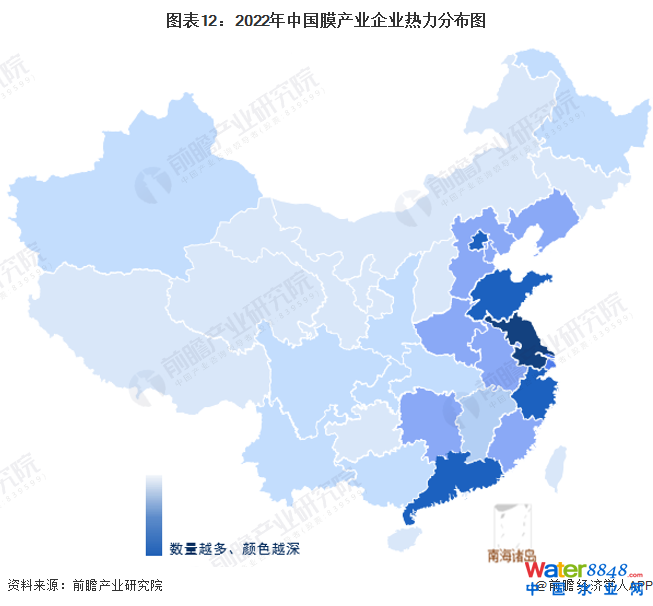

——�^(q��)�������K���V�|�^(q��)Ĥ�a(ch��n)�I(y��)��I(y��)������(y��u)���^��(qi��ng)

�Ї�Ĥ�a(ch��n)�I(y��)�^�鼯�еĵ^(q��)��|���غ��^(q��)�����ЏV�|�����KĤ�a(ch��n)�I(y��)��I(y��)��(sh��)����࣬����������(j��ng)�I�����I(y��)��(w��)�����^��ʡ�ݣ����K�ڷ��xĤ��I(y��)��(sh��)�����I(l��ng)�ȣ����xĤ��Ĥ�M�����a(ch��n)��I(y��)�^�࣬���V�|��Ĥ�a(ch��n)Ʒ��Ĥ���g(sh��)�Լ����B��I(y��)��(sh��)����λ�ӵ�һ��

����ʡ��Ĥ�a(ch��n)�I(y��)�^�l(f��)�_(d��)���У��㽭��ɽ�|���Ϻ������ϡ����ա��������|�����ӱ������ϡ��������@Щ�^(q��)�������Һ��������ض࣬�˿��ܼ�������Ȼ��ˮ�YԴ��(y��u)�ݺ��˿ڃ�(y��u)�ݡ�������Ĥ�a(ch��n)�I(y��)��I(y��)��(sh��)����ռ��(j��)��(y��u)�ݡ�

2)��I(y��)������֣��Ї�Ĥ�a(ch��n)�I(y��)����������@����ˮԴ���ИI(y��)�I(l��ng)��(d��o)��

����(n��i)Ĥ���g(sh��)�о����^�������l(f��)չ�ٶȷdz��죬21���o(j��)���ڇ��ҵĴ���֧���£�Ĥ�a(ch��n)�I(y��)���g(sh��)�аl(f��)���������Ӌ(j��)ί���¼��g(sh��)�a(ch��n)�I(y��)�����c(di��n)�l(f��)չ���(xi��ng)Ӌ(j��)����Ŀǰ�Ї�Ĥ���a(ch��n)��I(y��)�s��400��ң�Ĥ���̹�˾�н�ǧ�ҡ�Ŀǰ����(j��)���g(sh��)��(sh��)�����Ј���(zh��n)�Ա��F(xi��n)���������ɷ��涼��ǰ�μ���DZ�ˮԴ����������D�Ƽ�����Ĥ�Ƽ������Ј��ϱ��F(xi��n)�^��(qi��ng)���Ǿ���߿ơ����_(d��)Ĥ����ƭh(hu��n)���ȣ������M(j��n)һ����ߵ������_(d��)Ĥ�����_(d��)�R��Ψِ������I(y��)��

6���Ї�Ĥ�a(ch��n)�I(y��)�l(f��)չǰ����څ���A(y��)�y

——�҇�Ĥ�a(ch��n)�I(y��)�����H������Ԫ�����YԴ�������ܻ����a(ch��n)�l(f��)չ

Ĥ���g(sh��)�ѳɞ鮔(d��ng)��ˮ�YԴ�����е�һ����Ҫ��ɫ����ˮ���������I(y��)��ˮ̎����������ˮ�������á����I(y��)�Uˮ���ŷš������ԁ�ˮ���|(zh��)������DZ����҇�ˮ�YԴ��ȫ����Ҫ�e�롣δ�����ИI(y��)���g(sh��)������ȡ��ͻ�ƣ�Ĥ�a(ch��n)Ʒ��(y��ng)���I(l��ng)����ӏV����Ĥ�a(ch��n)�I(y��)�܌�(sh��)�F(xi��n)�^�õ���ˮ�YԴ�����ã�����ͨ�^���ܻ�ˮƽ����Ϣ������Ĥ�a(ch��n)�I(y��)����ģʽ�����滯�l(f��)չ��

2)“ʮ����”���g�����ܷ��xĤ���ϼ��g(sh��)ȡ��ͻ��

�ڡ��Ї�����2025���а�Ĥ�a(ch��n)Ʒ�����P(gu��n)�I���ϵİl(f��)չ���c(di��n)�������2025��ˮ̎��Ĥ���ϵijɱ��½�20%���ϣ��طN���xĤ�͚��w���xĤ�ܺ��½�20%���Է��xĤ���Ϟ���ĵķ��x�b��ɞ�ʯ�ͻ�����ú�������ИI(y��)����Ҫ���x�ֶΣ���Ч�����30%�����a(ch��n)���ʌ����^50%���҇�Ĥ���g(sh��)�a(ch��n)�I(y��)��“ʮ����”���g�Ԍ����ֿ������L���A(y��)Ӌ(j��)���a(ch��n)ֵ2025���_(d��)��5000�|Ԫ����2035�ꌢ�_(d��)��8000��10000�|Ԫ��

3)δ�������Ї�Ĥ�a(ch��n)�I(y��)�Ј�Ҏ(gu��)ģ���(f��)�����L����8%����

��(j��)�Ї�Ĥ���I(y��)�f(xi��)����(sh��)��(j��)��2020�꣬�҇����xĤ�a(ch��n)�I(y��)�a(ch��n)ֵ��2540�|Ԫ���҇�Ĥ���g(sh��)�a(ch��n)�I(y��)��“ʮ����”���g�Ԍ����ֿ������L��2022��Ĥ�a(ch��n)�I(y��)���a(ch��n)ֵ����3600�|Ԫ���A(y��)Ӌ(j��)���a(ch��n)ֵ2025���_(d��)��5000�|Ԫ����2027�ꌢ�_(d��)��5800�|Ԫ�����(f��)�����L����8%���ҡ�

���ϔ�(sh��)��(j��)������Ո������ǰհ�a(ch��n)�I(y��)�о�Ժ���Ї�Ĥ�a(ch��n)�I(y��)�Ј�ǰհ�cͶ�Y��(zh��n)��Ҏ(gu��)��������(b��o)�桷��ͬ�rǰհ�a(ch��n)�I(y��)�о�Ժ߀�ṩ�a(ch��n)�I(y��)��(sh��)��(j��)���a(ch��n)�I(y��)�о��������о����a(ch��n)�I(y��)���ԃ���a(ch��n)�I(y��)�D�V���a(ch��n)�I(y��)Ҏ(gu��)�����@�^(q��)Ҏ(gu��)�����a(ch��n)�I(y��)�������Y��IPOļͶ���С�IPO�I(y��)��(w��)�c���g(sh��)����IPO��������ԃ�Ƚ�Q������

![ɽ�|���գ����l(xi��ng)��֮�I���O(ji��n)���b�ϡ��ǻ�о�� ���������B(t��i)�h(hu��n)�����r(n��ng)���kؓ(f��)؟(z��)�˕r��ʯ��B���r(n��ng)��������ˮ̎��ϵ�y(t��ng)���Q�顰�l(xi��ng)��֮�I���������r(n��ng)��ˮ�h(hu��n)���ĸ��ưl(f��)�]����Ҫ����](http://www.guoyuyd.com/file/upload/202401/31/17-34-28-55-4.jpg)

![�ǻ�ˮ��(w��)�Ĺ���ȫ�������ڌ�(sh��)�`���� ֱ���r�g��2023��1��6�� 15:00-16:00 ��Ԓ���e���]��Ƽ �A�ظ�ˮ���h(hu��n)�����g(sh��)��ԃ���Ϻ�������˾ ����(j��ng)�� �����ˣ���� �W�ؿ�ܛ�����Ї�������](http://www.guoyuyd.com/file/upload/202305/03/10-43-03-10-1.jpg)