節能環保產業作為近年來快速發展的版塊,2015年的發展比較理想,整體發展十分強勁。隨著水十條、大氣十條、智慧城市、海綿城市、黑臭水體、綠色建筑、互聯網+、綠色制造等一系列利好政策拉動了節能環保市場發展“鏈條”。同時2015年環保行業的兼并收購事件不斷,也成為一大看點,在較成熟的污水行業,大型并購越來頻繁,其中中滔環保對廣州綠由的收購成為2015年最成功的并購案例之一。

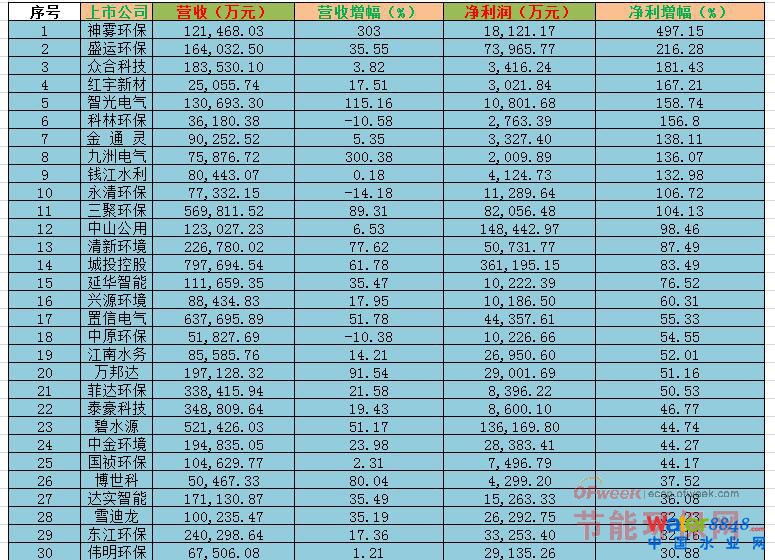

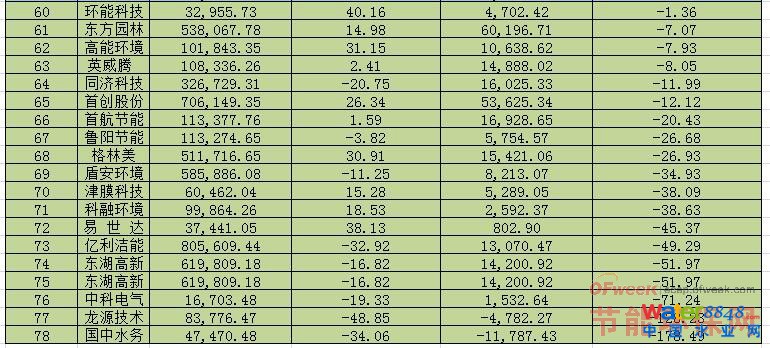

據統計的78家A股節能環保上市公司中,59家節能環保企業2015年凈利潤增長,占全部的75.6%,19家凈利潤出現負增長,占全部的24.4%,其中以神霧環保業績最為矚目,2015年營收和凈利潤增幅增長幅度最大,分別達到303%、497.15%。緊隨其后的是盛運環保、合眾科技、紅宇新材、智光電氣、科林環保。而國中水務、龍源技術2015年表現不佳,凈利潤分別下降178.49%,128.23%。

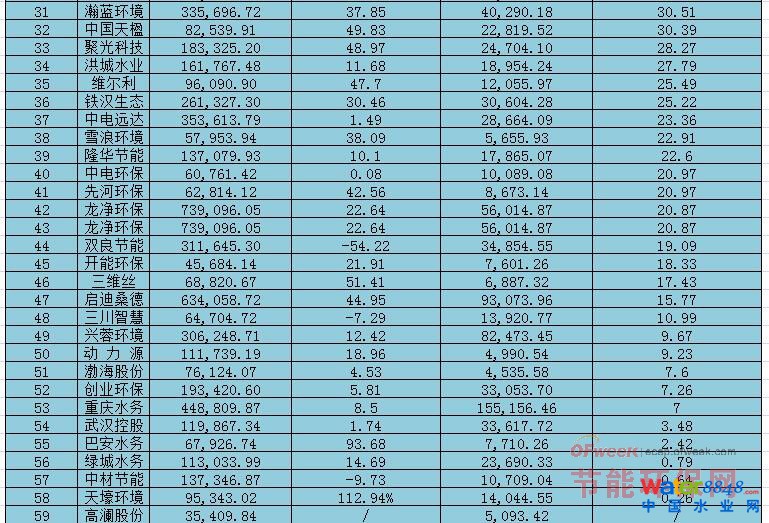

節能環保上市公司2015年業績一覽表

水處理

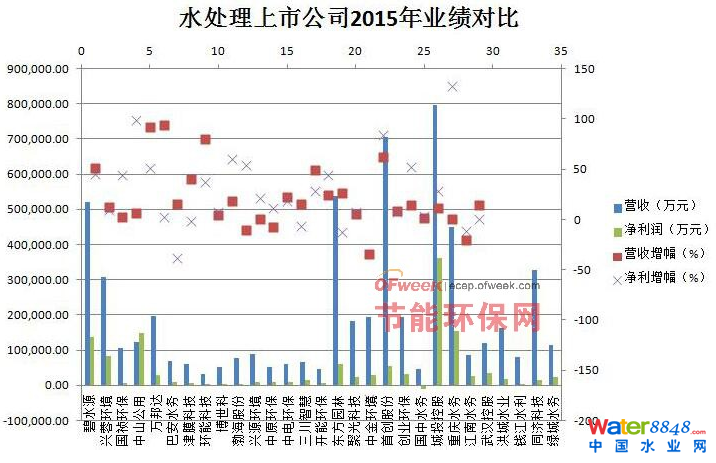

以供水、自來水、水處理、污水處理等為主業的節能環保上市公司共有29家,其業績對比情況如下:

由上圖可以看出,2015年水處理市場發展比較均衡,上市公司營收與利潤增長情況相差不大,基本上都在0~50%之間。

在國家加強生態文明建設的大環境下,國家環保政策開始穩步實施,國家《水污染防治行動計劃》的推出,即將開始的環境稅征收等,使得我國開始采取更強手段、更嚴格排放標準、污水再生、零排放等成為國家治理水污染的發展方向。目前在中心城市建設地下式再生水廠已成為國內一些主要城市的重要選擇,并成為國內許多城市建設再生水廠的發展趨勢,為水處理市場增添了更多的商機。

“十三五”期間我國廢水治理投入(含治理投資和運行費用)合計將達到13,922億元,其中用于工業和城鎮生活污水的治理投資將達到4,590億元。未來十年,用于水污染治理的投資仍將繼續保持較快的增長,水污染治理行業的發展空間巨大。國家將自來水標準由35項提高到106項,在國務院《關于加強城市基礎設施建設的意見》(國發〔2013〕36號)中明確要加快污水和垃圾處理設施建設,并優先升級改造落后設施,確保城市污水處理廠出水達到國家新的環保排放要求或地表水Ⅳ類標準。另外,國家支持全國各地開展“海綿城市”和黑臭水體治理政策,在一片利好的情況,中國水處理事業將迎來一個新的發展空間。

固廢處理

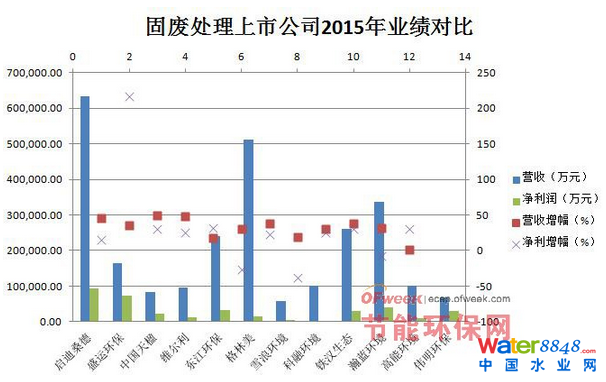

以垃圾處理、固廢處置、垃圾焚燒為主業的節能環保上市公司共有12家,其業績對比情況如下:

由上圖可看出,2015年固廢處理市場競爭激烈,各家比拼過招相差無幾,營收與凈利潤增長相差不大,其中以盛運環保最為突出,凈利潤增長超200%。

2016年,隨著我國城鎮化水平不斷提高,城市生活垃圾持續增長,但由于我國城市垃圾清運系統發展滯后,大量城市生活垃圾未能進行集中收集、清運和無害化處理,導致垃圾累計堆存規模巨大,城市“垃圾圍城”問題日益凸顯,嚴重影響城市環境和社會穩定,垃圾無害化處理迫在眉睫。

節能環保企業希望能夠緊緊抓住環保行業發展的契機,充分利用好政府鼓勵大力發展環保產業的優惠政策及各項獎勵,大力開發新型環保設備新技術產品和行業新市場,開拓垃圾焚燒發電、醫廢、固廢和餐廚垃圾處理、生物質熱電聯用等業務領域,不斷拓展和加大對垃圾焚燒發電產業的投資,完善固廢產業鏈布局。

然而固廢市場也與社會民生問題緊密相關,2015年,垃圾焚燒處理廠的建設與居民“談燒色變”的沖突仍持續不斷,如何做好“睦鄰而居”成為固廢市場亟待解決的難題。

大氣處理

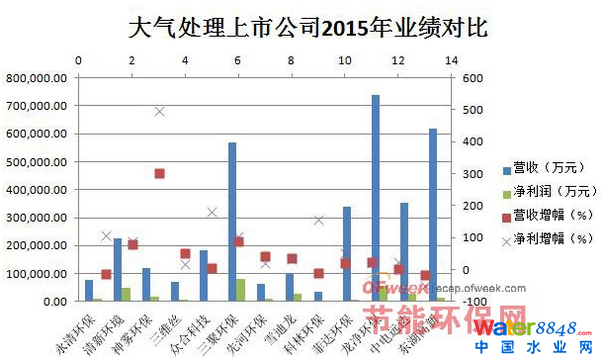

以大氣處理、凈化除塵、脫硫脫硝為主業的節能環保上市公司共有13家,其業績對比情況如下:

由上圖可以看出,大氣治理市場的發展整體上看是比價均衡,但上市公司各自發展不一,營收與凈利潤及各自的增幅也區別較大,主要是受到項目完成進度及布局的不同影響。

近年我國PM2.5、霧霾事件的持續惡化,大氣污染治理長期以來是節能環保領域最為關注的焦點。2016年政府工作報告提出,今后五年,治理大氣霧霾取得明顯進展,地級及以上城市空氣質量優良天數比率超過80%。政府以環境治理效果為最終訴求的決策思路得到明確。大氣治理仍將是“十三五”期間環保工作的重點方向。火電廠超低排放改造,大氣污染相關行業的環保治理等需求都將得到進一步落實。

大規模廢氣排放是全國霧霾天頻發的元兇,大氣污染治理仍將以脫硫脫硝和除塵為主。未來相當長時期內,大氣治理業務在節能環保市場的重要地位將繼續強化,然而國內外宏觀經濟經濟持續低迷,下游客戶去產能化,可能會減少環保裝備投入而對市場銷售產生影響,同時市場上大規模的資本投入對行業也產生一定的影響。

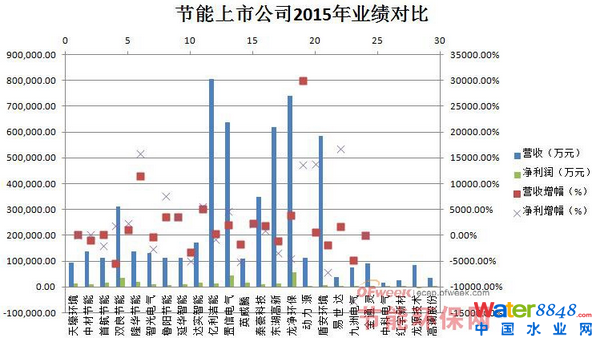

節能

以合同能源管理、建筑節能、清潔能源、余熱余壓、光熱發電、節能產品、節能服務為主業的節能環保上市公司共有24家,其業績對比情況如下:

由上圖可看出,24家企業的營收增幅相差不大,但凈利潤的增幅卻相差甚遠,這與企業在著重領域的市場發展情況有關。

2015年中國節能環保行業的市場規模就已經超過5萬億,每年還在以超過15%的速度持續增長。按此速度發展,5年以后節能環保將會是一個超過10萬億規模的巨大市場。

工業節能方面,大力推進節能減排已被列入我國“十三五”期間的重點任務之一,國家陸續出臺了一系列政策法規,提高工業行業排放標準,促進高效節能設備推廣應用,未來在工業節能改造業務領域仍大有可為。

建筑節能方面,智慧城市建設涉及到政府與民間資本、產業鏈上下游各利益方,主要可采用的商業模式有政府獨立投資建設運營、政府投資委托民間資本建設運營、民間資本獨立投資建設運營、BOT模式、PPP模式。其中,PPP模式有望在智慧城市建設中大放異彩,針對不同項目特點選擇合適盈利模式是使智慧城市PPP項目可持續發展、各方利益得到妥善協調的重要途徑。

清潔能源方面,2015年3月國家發布的《關于進一步深化電力體制改革的若干意見(中發〔2015〕9號)文》,鼓勵節能服務公司作為售電公司主體參與國家電力體制改革。2015年9月發布了《關于組織太陽能熱發電示范項目建設的通知》,決定組織一批太陽能熱發電示范項目建設。這給節能服務公司在清潔能源領域開拓注入了新的氣息。

此外,近年來,不少節能環保公司也開始涉足新能源汽車產業,2016年將迎來新一輪的快速發展。國家為解決能源和環境污染問題將大力發展新能源汽車產業,這一政策為大力發展新能源汽車相關業務提供了良好契機。

節能環保產業是政府大力支持和政策鼓勵的新興產業,《節能環保十三五規劃綱要》指出,“十三五”期間節能環保方面的投入將是“十二五”期間的兩倍以上,且國家在未來十三五期間將針對水資源和大氣資源的環保領域投入更多的資金。“十三五”期間,我國將深入推行“一帶一路”、京津冀協同發展、長江經濟帶建設等國家重大戰略,并實施“中國制造2025”、“互聯網+”、海洋強國戰略、農業現代化、新型城鎮化、生態文明建設、民生改善工程等多項重要產業政策,這給節能環保產業帶來廣闊的發展機遇,未來市場將展開新一輪的角逐。

節能環保上市公司2015年業績對比及市場趨勢分析

來源:OFweek